Ejemplo de Aplicación del Modelo de Flujo de Caja Descontado

INDITEX es una empresa que no emite bonos sólo acciones.

Entonces vamos a elaborar el Flujo de caja libre para el accionista (Free cash flow to equity) con la Tasa de Descuento CAPM bajo los escenarios: optimista y pesimista.

Paso 1: Elaboramos las hipótesis de los últimos cuatro años

Para calcular el Balance y Cuenta de Resultados Proyectados.

Paso 2: Obtenemos los Datos Proyectados de INDITEX:

El working capital de INDITEX es negativo porque tiene un bajo endeudamiento financiero debido a que se financia pagando lo más tarde posible a sus proveedores.

Con una diferencia de 158 días en comparación a los días que tarda en cobrar a los sus clientes.

INDITEX se ha expandido los últimos años creciendo en promedio un 41% interanual en nuevas inversiones en activo fijo CAPEX.

Para calcular la deuda a largo plazo se ha supuesto que la deuda crecerá al ritmo de su coste de deuda 63,49%.

Una vez obtenidos los datos proyectados procedemos a elaborar el Flujo de caja libre para el accionista suponiendo que la empresa mantiene el crecimiento de las ventas en un 13%.

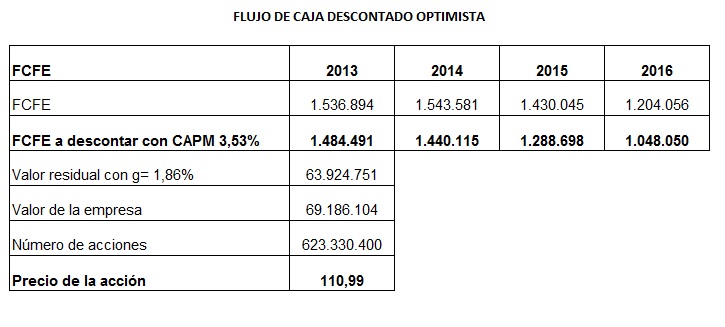

Paso 3: Aplicamos los Datos Proyectados para Calcular el Flujo de Caja Libre para el Accionista-Escenario Optimista

Paso 4: Aplicamos la Fórmula del Valor Terminal

Para calcular el valor terminal utilizamos la siguiente fórmula:

Paso 5: Calculamos el Flujo de Caja Descontado-Escenario Optimista

El crecimiento no puede ser mayor que el retorno requerido así que vamos a utilizar la g del modelo de Gordon.

El valor de la empresa es la sumatoria de los flujos de caja con el valor terminal.

El precio de la acción se calcula con el valor de la empresa entre la cantidad de acciones en el mercado.

En el escenario optimista el valor de la acción sería de 94,47€.

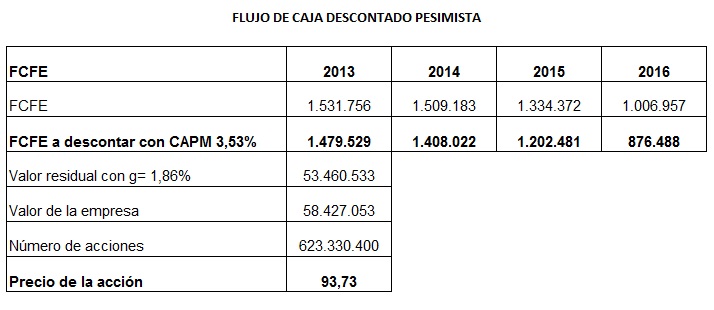

Paso 6: Calculamos el Flujo de Caja Libre para el Accionista y Flujo de Caja Descontado-Escenario Pesimista

Vamos a suponer que las ventas decrecen un 2% cada año el 2013 un 11%, 2014 un 9%, 2015 un 7% y el 2016 un 5%.

{kind=link}

{kind=link}

En el escenario pesimista el valor de la acción sería de 77,21€.

Interpretación Orientativa de los Escenarios Optimista y Pesimista de INDITEX

Con estos resultados podríamos sugerir que la cotización actual de las acciones de la empresa están sobrevaloradas.

Se proyecta que el precio de cotización seguirá bajando debido a la coyuntura económica que podría afectar al crecimiento de las ventas.

Además si comparamos la cotización histórica de la empresa durante el año 2012 en enero la cotización era de 60€ y en diciembre la cotización finalizó con 105,50€.

Es decir una revalorización de más del 75%.

Esto indica que si se adquieren acciones de INDITEX se debería hacer pensando en el largo plazo.